Источник: Банки.ру

Рефинансирование ипотеки помогает снизить ставку, уменьшить ежемесячный платеж или сократить переплату по кредиту. Но полностью бесплатной эту процедуру назвать нельзя. Заемщику могут понадобиться новая оценка квартиры, страховка, госпошлина, нотариальные документы и дополнительные банковские сервисы.

Главный вопрос — не только, сколько стоит рефинансирование ипотеки, а когда эти расходы окупятся. Если на оформление нужно потратить 10–30 тысяч рублей, а платеж снизится на 5 тысяч рублей в месяц, затраты вернутся за два — шесть месяцев. Если экономия всего 1 тысяча рублей, окупаемость может растянуться на несколько лет, и тогда выгода уже не так очевидна.

Разберем, какие расходы возникают при рефинансировании ипотеки в 2026 году, сколько придется заплатить при разных сценариях и как заранее понять, стоит ли переводить кредит в другой банк.

Что такое рефинансирование ипотеки и зачем его оформляют

Рефинансирование ипотеки — это оформление нового кредита для погашения действующей ипотеки. Новый банк закрывает задолженность перед прежним кредитором, а заемщик дальше платит уже по новым условиям. Иногда рефинансирование проводится в своем банке: фактически это может быть изменение условий текущего кредита или выдача нового займа внутри той же кредитной организации.

Обычно рефинансирование оформляют, чтобы:

- снизить процентную ставку;

- уменьшить ежемесячный платеж;

- сократить общую переплату;

- изменить срок кредита;

- объединить несколько кредитов, если банк предлагает такую программу;

- перевести ипотеку из одного банка в другой на более удобных условиях.

Финансовый смысл появляется, когда экономия на процентах и платеже больше, чем расходы на переоформление. Ориентиром часто считают снижение ставки хотя бы на 1–2 процентных пункта, но это не универсальное правило. Важно учитывать остаток долга, срок до конца кредита, новый платеж, стоимость страховки и все сопутствующие расходы.

Сколько стоит рефинансирование ипотеки

Расходы зависят от того, где заемщик рефинансирует ипотеку: в своем банке или у нового кредитора. При переходе в другой банк затрат обычно больше, потому что нужно заново подтвердить стоимость объекта, оформить новый залог и заключить новые договоры страхования.

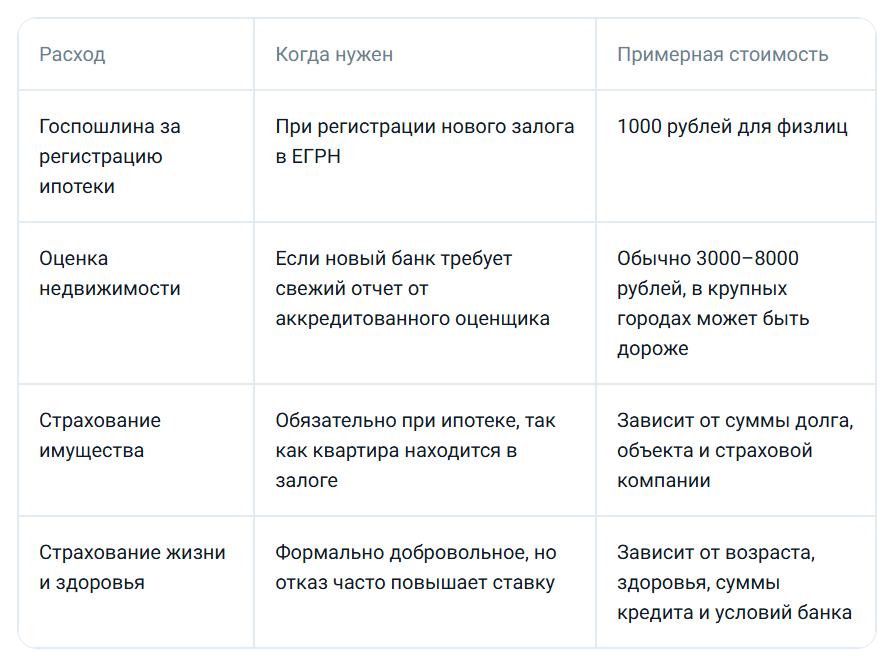

Обязательные расходы

Имущественное страхование при ипотеке обязательно: заемщик страхует заложенное имущество от рисков утраты и повреждения. Страхование жизни, здоровья и титула обычно не является обязательным по закону, но банк может предложить более низкую ставку при наличии такого полиса. Поэтому считать выгоду нужно не только по ставке в рекламе, а по полной стоимости кредита с учетом страховок.

Дополнительные расходы

Не все эти расходы возникают одновременно. Например, если заемщик сам подает документы и оформляет рефинансирование без посредников, брокер не нужен. Если банк принимает старый отчет об оценке или проводит внутреннюю оценку объекта, можно сэкономить на оценщике.

Сколько в итоге придется потратить: подсчитали три варианта

Стоимость рефинансирования удобно считать по сценариям.

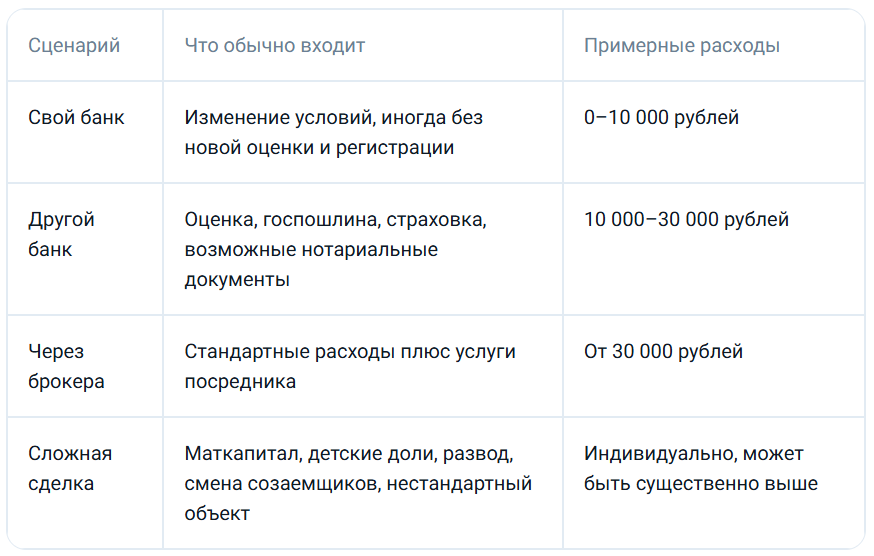

Сценарий 1. Минимальные расходы — рефинансирование в своем банке

Это самый простой и дешевый вариант, если банк готов снизить ставку или изменить условия без полноценного перехода к другому кредитору.

Возможные расходы:

- госпошлина — может не понадобиться, если не оформляется новый залог;

- новая оценка — часто не требуется;

- страховка — может остаться текущая, но условия нужно уточнить;

- дополнительные сервисы — по правилам банка.

Ориентир по затратам: от 0 до 10 тысяч рублей.

Такой сценарий удобен, если заемщик хочет снизить платеж, но не готов заново проходить сложную процедуру. Однако свой банк не обязан автоматически уменьшать ставку. Иногда переговорам помогает предварительное одобрение или расчет от другого банка.

Сценарий 2. Стандартное рефинансирование в другом банке

Это классический вариант: заемщик подает заявку в новый банк, получает одобрение, новый банк погашает старую ипотеку, а затем регистрируется новый залог.

Возможные расходы:

- оценка квартиры — 3000–8000 рублей;

- госпошлина за регистрацию ипотеки — 1000 рублей;

- новый полис страхования имущества, страхование жизни, если заемщик хочет сохранить пониженную ставку;

- нотариальные документы, если их требует банк;

- платные сервисы регистрации, если заемщик ими пользуется.

Ориентир по затратам: 10–30 тысяч рублей без учета крупных страховых платежей. Если нужен дорогой полис, брокер или дополнительные юридические услуги, сумма может быть выше.

Сценарий 3. Рефинансирование через брокера

Брокер может быть полезен, если ситуация нестандартная: высокий показатель долговой нагрузки, сложный объект, самозанятость, ИП, несколько созаемщиков, развод, маткапитал или детские доли. Но услуги посредника увеличивают стоимость сделки.

Возможные расходы:

- все стандартные расходы на оценку, регистрацию и страховку;

- оплата услуг брокера;

- иногда дополнительные расходы на сбор документов и сопровождение сделки.

Ориентир по затратам: от 30 тысяч рублей и выше.

Перед обращением к брокеру стоит уточнить, за что именно взимается оплата — только за одобрение, за подбор программы, за сопровождение до сделки или за весь комплекс услуг. Также важно проверить, можно ли решить задачу напрямую через банк.

Сводная таблица расходов

Как понять, окупятся ли расходы на рефинансирование

Самый простой способ — подсчитать срок окупаемости.

Формула:

Срок окупаемости = расходы на рефинансирование / ежемесячная экономия

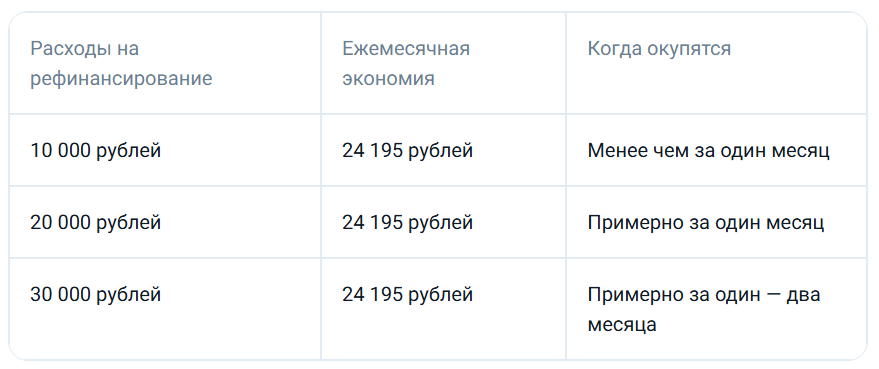

Например, заемщик тратит на оформление 20 тысяч рублей. После рефинансирования платеж снижается на 5 тысяч рублей в месяц.

20 000 / 5000 = 4 месяца.

Значит, расходы окупятся примерно за четыре месяца.После этого снижение платежа уже будет давать чистую экономию.

В расчете нужно учитывать:

- на сколько снизится ежемесячный платеж;

- сколько процентов получится сэкономить за оставшийся срок;

- сколько стоит новая страховка;

- какие расходы нужны на оформление;

- изменится ли срок кредита; не повысится ли ставка при отказе от личного страхования.

Пример. Комбинированная ипотека: как семье подсчитать выгоду

Представим, что семья купила квартиру в ноябре 2024 года и оформила комбинированную ипотеку:

- 6 млн рублей — по семейной ипотеке под 6%;

- 5 млн рублей — по рыночной программе под 24%;

- срок кредита — 25 лет.

К июню 2026 года семья платит ипотеку уже 19 месяцев. Льготную часть под 6% рефинансировать невыгодно: ставка и так низкая, а при переводе в обычную рыночную программу ее можно потерять. Поэтому семья считает выгоду только по рыночной части.

Остаток долга по рыночной части — около 4 993 977 рублей. Текущий платеж по ней — 100 264 рубля в месяц. Если рефинансировать эту часть под 18% на оставшийся срок, новый платеж составит около 76 069 рублей.

В этом примере рефинансирование снижает платеж примерно на 24,2 тысячи рублей в месяц. Теперь можно подсчитать, когда окупятся расходы на оформление.

В такой ситуации расходы на оформление не съедают выгоду: даже если семья потратит на рефинансирование 30 тысяч рублей, эти затраты перекроются за счет снижения платежа уже в первые месяцы.

Главный вывод из примера: чем больше остаток долга, выше старая ставка и дольше оставшийся срок кредита, тем быстрее могут окупиться расходы на рефинансирование. Но считать нужно именно ту часть ипотеки, которую заемщик собирается рефинансировать. В комбинированной ипотеке это чаще всего рыночная часть, а не льготный кредит с низкой ставкой.

Какие ошибки допускают заемщики

Считают выгоду по всему кредиту

При комбинированной ипотеке важно разделять льготную и рыночную части. Если считать среднюю ставку по всему кредиту, выгода может выглядеть менее очевидной или, наоборот, искаженной. Правильнее отдельно оценивать ту часть, которую действительно можно и имеет смысл рефинансировать.

Пытаются рефинансировать льготную часть

Если по семейной, IT-ипотеке или другой льготной программе ставка уже низкая, перевод в обычную рыночную ипотеку может ухудшить условия. Даже если новый банк предлагает удобный платеж, нужно проверить, не потеряет ли заемщик право на льготную ставку.

Не учитывают расходы на оформление

Разница в ставке сама по себе не гарантирует выгоду. Если остаток долга небольшой, а расходы на оценку, страховку, нотариуса и регистрацию высокие, рефинансирование может окупаться слишком долго.

Сравнивают только ежемесячный платеж

Новый платеж может стать ниже не только из-за ставки, но и из-за увеличения срока кредита. В таком случае нагрузка на бюджет уменьшится, но переплата за весь срок может оказаться выше.

Когда комбинированную ипотеку рефинансировать не стоит

Рефинансирование может быть невыгодным, если:

- рыночная часть уже небольшая; до конца кредита осталось несколько лет;

- разница между старой и новой ставкой меньше 1–1,5 процентного пункта;

- расходы на оформление окупаются слишком долго;

- новый банк требует дорогую страховку;

- из-за снижения дохода или высокой долговой нагрузки есть риск отказа;

- при переводе кредита можно потерять льготную ставку.

При аннуитетном графике рефинансирование чаще выгоднее в первой половине срока. В первые годы в платеже выше доля процентов, поэтому снижение ставки сильнее влияет на итоговую переплату. Ближе к концу кредита заемщик в основном погашает тело долга, и экономия от рефинансирования становится меньше.

Как уменьшить расходы на рефинансирование

Перед подачей заявки стоит заранее уточнить у банка, какие расходы действительно обязательны.

Что можно сделать:

1. Узнать, примет ли банк старый отчет об оценке.

Иногда банк готов использовать уже имеющийся отчет или провести внутреннюю оценку. Если нужен новый отчет, выбирайте оценщика из списка аккредитованных компаний.

2. Сравнить стоимость страховок.

Страховой полис не обязательно оформлять в первой предложенной компании. Стоимость может заметно отличаться, поэтому лучше сравнить несколько вариантов. На Банки.ру можно оформить ипотечное страхование и получить кэшбэк до 50% за полис.

3. Отказаться от посредников, если ситуация стандартная.

Если у заемщика стабильный доход, хорошая кредитная история и простой объект, рефинансирование часто можно оформить напрямую через банк.

4. Уточнить, нужна ли доверенность.

Если заемщик сам подает документы и присутствует на сделке, доверенность может не понадобиться.

5. Сначала обратиться в текущий банк.

Иногда свой банк готов предложить снижение ставки или изменение условий без перехода к другому кредитору. Это может быть быстрее и дешевле, чем полноценное рефинансирование в другом банке.

6. Просчитать несколько сценариев.

Сравните не только ставку, но и полную стоимость кредита, новый платеж, срок, страховку и расходы на оформление.

Чек-лист: стоит ли вам рефинансировать ипотеку

Перед подачей заявки ответьте на пять вопросов:

- Какой остаток долга по ипотеке?

- Сколько лет осталось платить?

- На сколько снизится ставка?

- Сколько придется потратить на оформление?

- Через сколько месяцев окупятся расходы?

Если расходы возвращаются за несколько месяцев, а общая переплата заметно снижается, рефинансирование может быть финансово оправданным. Если окупаемость растягивается на годы, а выгода держится только на небольшом снижении платежа, решение лучше пересчитать.

Главное

- Рефинансирование ипотеки помогает снизить ставку, платеж или переплату, но у процедуры есть сопутствующие расходы.

- В 2026 году стандартные затраты при переходе в другой банк могут составлять 10–30 тысяч рублей без учета крупных страховых платежей.

- Основные расходы — оценка недвижимости, регистрация нового залога, страхование имущества, иногда нотариальные документы и банковские сервисы.

- Срок окупаемости считается просто: расходы на оформление нужно разделить на ежемесячную экономию.

- При комбинированной ипотеке важно отдельно считать льготную и рыночную части. Чаще всего рефинансировать имеет смысл именно дорогую рыночную часть.

- Рефинансирование не всегда выгодно, если остаток долга небольшой, срок кредита близок к концу или разница ставок меньше 1–1,5 процентного пункта.

- Перед сделкой нужно сравнить не только ставку, но и полную стоимость кредита, страховку, расходы на оформление и требования нового банка.

Изображение сгенерировано ИИ.